Com a chegada da pandemia no país, os brasileiros sofreram grandes impactos em suas vidas. As finanças, especificamente, que já era muito prejudicada antes por grandes altas nos preços e principalmente pela falta da educação financeira, acabou sendo afetada de forma mais pontual.

Cerca de 3,3 milhões de brasileiros perderam seus empregos em 1 ano de pandemia, reflexo de 600 mil empresas que tiveram que fechar suas portas por não terem recursos suficientes para continuar suas operações.

Uma pesquisa sobre endividamento feita pelo SERASA em parceria com o Opinion Box, feita com mais de 6500 brasileiros apontou que 64% da população sentiu um impacto negativo em suas finanças graças ao surto do vírus SARS-CoV-2, sendo as mais afetadas, mulheres na faixa de 30 anos das regiões Norte e Nordeste.

41% do grupo de endividados receberam auxílio emergencial, programa do Governo Federal de renda mínima aos mais vulneráveis durante a pandemia com o objetivo de reduzir os impactos econômicos causados pela pandemia. No qual foram destinados mais de R$230 bilhões de reais com a média de R$237 reais por parcela, onde 600 milhões de pessoas tiveram direito ao benefício.

Sendo utilizado especialmente na compra de alimentos e pagamento de contas básicas.

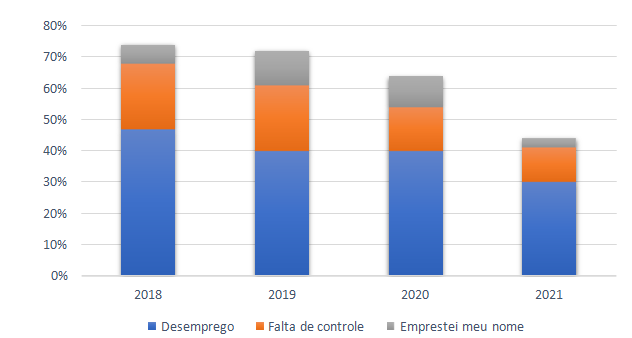

Os números levantados são alarmantes e demonstram que dentre os principais motivos do endividamento são, em primeiro lugar o desemprego. De 2018 a 2021, a falta de trabalho manteve uma média de 39,2% entre os endividados. Em segundo lugar vem a falta de controle financeiro, que no mesmo período apresentou uma média de 16,2%.

Principais motivos do endividamento

As principais razões de endividamento no país se dividem em:

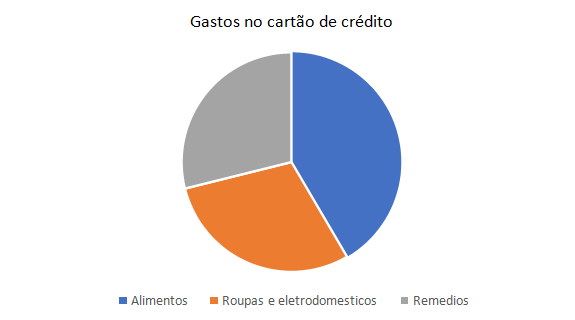

1. Compras com cartão de crédito em 53%, sendo dividido o uso total do cartão em 69% da compra de alimentos, 42% na compra de produtos como roupas e eletrodomésticos e 41% na compra de remédios.

2. Compras no crediário e carnê de lojas com 34%

3. Contas básicas com 32% como água, luz e gás de cozinha

Gastos no cartão de crédito

Entende-se que a maioria dos brasileiros estão se endividando com o intuito de encobrir os gastos das necessidades básicas, levando 7 a cada 10 dessas pessoas optar por qual dívida pagar, isso é um sinal negativo pois as pessoas mal estão conseguindo cobrir as suas necessidades básicas com os recursos provenientes do trabalho, sinal de que a qualidade de vida do brasileiro está cada vez mais comprometida.

Segundo a pesquisa, é evidente que a maior parte da população do nosso país não está preparada para eventuais imprevistos.

Essa dura realidade demonstra uma problemática cultural enfrentada em nossa sociedade desde muitos anos atrás: o incentivo de comprar, consumir e possuir antes da necessidade de aprender a cuidar do seu próprio dinheiro.

Um povo que é mais habituado a gastar do que economizar vira escravo do seu próprio dinheiro, sentindo de forma mais dura no bolso e na pele, o impacto de imprevistos, como uma pandemia mundial. Vou te provar que ninguém estava preparado financeiramente para lidar com um surto de contágio e suas consequências:

Seja honesto(a): Você conhece alguém que possui reserva de segurança com recursos suficientes para custear seu padrão de vida durante 1 ano em caso de perda parcial ou total da sua principal fonte de renda? Poucos, quase nulo. E você pode ser uma dessas pessoas.

Esse é um dos reflexos da falta de atenção com seu próprio dinheiro.

Educar-se financeiramente é algo fundamental para uma vida saudável. Ultrapassa ser uma ação facultativa. É uma necessidade que garante não somente uma vida financeira estável, mas também emocional, psicológica e física.

É comprovado que todo aquele que sofre com as consequências da falta de dinheiro, desencadeia problemas físicos, como insônia, ansiedade, depressão, compulsões alimentares, além de sentimentos como frustração, levando a falta de autoestima e confiança, que reflete na vida como um todo.

A solução para esse problema é disseminar cada vez mais a importância e conteúdos ligados à educação financeira. Felizmente a tecnologia contribui com esse intuito. Não somente sendo um canal de expressar a importância de uma vida leve e organizada com suas finanças, mas garantido mais praticidade na hora de buscar fontes de conhecimento do assunto.

Ainda assim, torna-se uma questão de prioridade. Afinal, o que você deseja para sua vida? Organização e tranquilidade ou estresse e dívidas?

Há quem diga: “Quem não quer ser educado, quer ser entretido” e eu concordo 100%. Isso não significa que as pessoas devem abrir mão de coisas as quais gostem de fazer, mas, longe disso, educar-se financeiramente significa buscar equilíbrio entre prazeres e necessidades presentes com prazeres e necessidades do futuro.

É importante saber dividir: Deixar de pagar 30 reais em uma assinatura de um streaming para economizar não vai te deixar rico, por exemplo. Mas aprender e se planejar para tomar melhores decisões de consumo é capaz de mudar sua vida financeira e, de fato, te levará a enriquecer com o tempo.

Atenção: Esqueça a ideia de ficar rico rápido, pois para que isso aconteça, você precisa contar com a sorte, e já sabemos que, quando estamos contando com a sorte ela costuma não aparecer.

Se você está buscando formas de se organizar financeiramente, deixarei algumas dicas importantes de como e por onde começar.

1 – Defina seu propósito:

Antes de começar a se organizar, entenda o porquê de você desejar fazer isto. Quando se tem um propósito bem definido, as chances de você se comprometer com a missão são muito maiores.

2 – Entenda a sua real situação:

É impossível controlar algo que não conhecemos. Portanto, faça um levantamento e entenda seu fluxo de caixa, quanto de dinheiro entra e sai do seu bolso todos os meses. Lembre-se: um pequeno furo pode afundar totalmente uma embarcação.

Conhecendo estes números, será mais simples de entender quais são os pontos de melhorias e quais pontos estão atrapalhando a sua evolução financeira.

3 – É impossível prosperar endividado:

Após conhecer seus números, se você não tem dividas, ótimo, podemos seguir em frente. Mas caso contrário, esse ponto é muito importante. Até pagar todas as suas dívidas, você não deve seguir para o próximo estágio.

Antes de tudo você precisa saber qual a sua capacidade de pagamento, por isso é importante conhecer seus números. Para acelerar a quitação das dívidas você pode buscar renda extra, a qual se encaixe melhor no seu perfil.

Muitas pessoas já me perguntaram como fazer para começar investir seus recursos, e quando paro para analisar seus dados, a grande maioria infelizmente se encontra com dívidas.

A grande questão é: Por que o endividamento atrapalha tanto? Vamos raciocinar juntos!

Geralmente os juros contraídos pelo uso de recursos de terceiros são mais altos que os juros obtidos nos rendimentos provenientes dos investimentos. Logo, não faz sentido você tentar ganhar mais dinheiro se por outro lado você está pagando mais juros do que está recebendo.

Existem várias estratégias para quitar o que é preciso, mas vou compartilhar um método exclusivo criado e utilizado por mim para me livrar de uma conta de R$30 mil reais no período de 12 meses.

Descubra qual é o passo a passo:

1. Liste todas suas dívidas (valor, juros envolvidos, número de parcelas, credor…)

2. Priorize suas dívidas (priorize as dívidas com maiores juros envolvidos)

3. Negocie suas dívidas

4. Pague as dívidas! Utilize os recursos capitados e EVITE CONTRAIR NOVAS DÍVIDAS

5. Obtenha a ajuda de um especialista, o caminho se tornará mais fácil e seguro!

6. Construa sua reserva de segurança!

• A reserva de segurança é de extrema importância na construção de um bom planejamento financeiro. Ela será responsável por cuidar de você em alguma situação inesperada, caso você venha perder a sua principal fonte de renda ou com o fator de surgir algum imprevisto, como gastos com saúde, desemprego ou viagem de emergência.

Construir uma reserva robusta é mais simples do que parece. Lembra do dinheiro que você utilizava para pagar as suas dívidas? Agora que ele está sobrando utilizaremos esse recurso para construir sua reserva de segurança. Eu recomendo meus clientes construírem reservas para 1 ano. Para construir, basta você calcular o seu padrão de vida mensal x 12 meses.

Por exemplo:

Supondo que seu padrão de vida é de R$2 mil reais por mês 2000 x 12 = 24.000

Sua reserva de segurança deverá ser de R$24 mil reais. Este recurso será responsável para manter o seu padrão de vida confortável diante de uma situação de emergência.

Tenha em mente que o processo de construção vai de acordo com a sua situação financeira atual, mas é importante manter o foco, independente que venha demorar. Seu ‘’eu do futuro’’ já te agradece!

Para autônomos ou profissionais que não tem previsão de renda, recomendo uma reserva de pelo menos 24 meses x padrão de vida.

Como por exemplo,

2000 x 24 = 48000

E dica: Mantenha o foco em fazer mais dinheiro, afinal é a única forma de acelerar o processo.

7. Toda poupança deve se tornar investimento. Poupar: você trabalha pelo dinheiro.

Investir: o dinheiro trabalha para você!

Aqui estamos falando do hábito de poupar e não do produto financeiro poupança, que não pode ser considerado um investimento.

Aprenda a investir, busque melhores produtos financeiros além da poupança, pois existem várias opções no mercado e de fácil acesso.

Você pode investir valores a partir de R$ 1. É hora de esquecer a crença de que apenas os ricos investem!

Essas dicas podem mudar sua vida:

• Estude sobre o mercado financeiro e a bolsa de valores.

• Participe de palestras sobre finanças.

• Leia livros, artigos e revistas sobre o mundo financeiro.

• Consuma conteúdo de valor relacionado ao assunto.

• Evite tentar ganhar dinheiro rápido no mercado. A bolsa de valores é a melhor forma para se enriquecer, porém leva tempo.

• Evite operações de curto prazo alavancando o seu suado dinheiro.

• E, especialmente, contrate um consultor financeiro para te ajudar neste processo. Lembre-se o dinheiro por si só não é o suficiente!

Conta comigo sempre, estou torcendo por você!

Rivanildo Júnior

Educador e Consultor Financeiro

Excelente levantamento de dados

Parabéns pelo artigo!